O recente relatório sobre o impacto econômico de R$ 5,2 bilhões gerados pelo setor de cruzeiros no Brasil na temporada 2023-2024 mostra como esse mercado está aquecido e em constante crescimento. Com 9 navios transatlânticos atracando em 15 cidades brasileiras e mais de 844 mil passageiros, o setor alcançou o seu melhor resultado desde o início dos registros.

Como advogada tributária, vejo uma série de oportunidades e desafios nesse cenário.

O movimento financeiro gerado pelos cruzeiros envolve não apenas os operadores, mas também o dinheiro gasto pelos turistas e membros da tripulação nos portos e nas cidades visitadas. Isso impacta diretamente setores como o comércio, o turismo, a infraestrutura e até o mercado imobiliário, como é o caso do Boulevard Marina Itajaí, um projeto de R$ 100 milhões próximo ao porto da cidade.

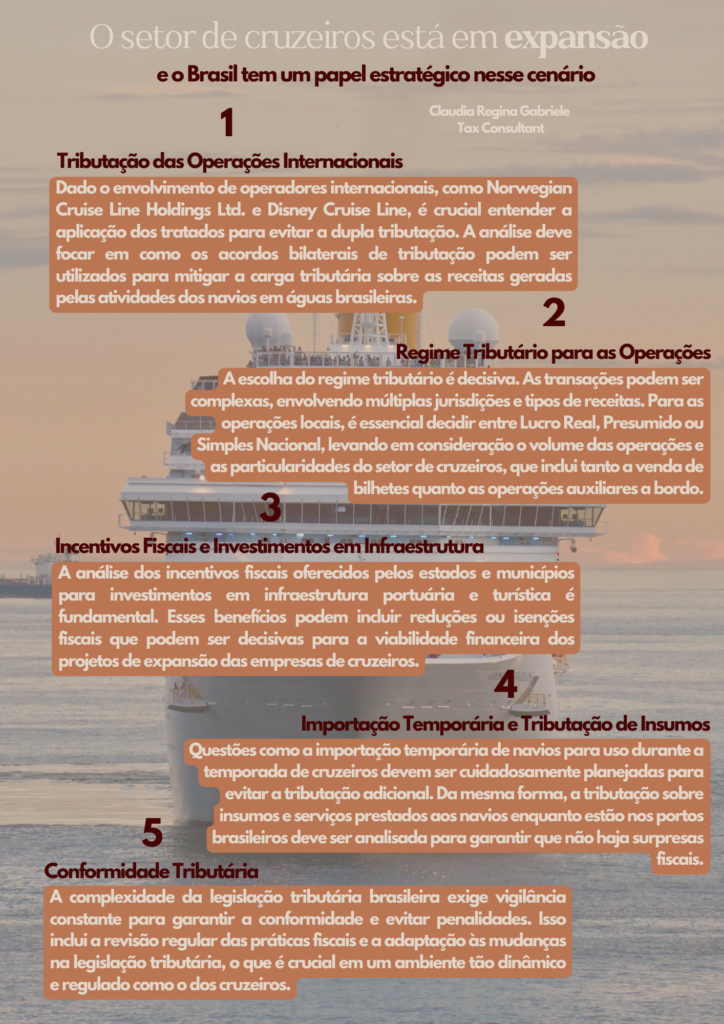

Além disso, a expansão de empresas como Norwegian Cruise Line Holdings, que planeja lançar 13 novos navios até 2036, e Disney Cruise Line, com investimentos de US$ 60 bilhões em parques temáticos e cruzeiros, reforça a importância de uma análise tributária estratégica.

Questões como a tributação das operações internacionais, incentivos fiscais para investimentos em infraestrutura portuária e a regulamentação dos gastos dos turistas estrangeiros no Brasil são temas que merecem atenção.

No caso da indústria de cruzeiros, por exemplo, a nacionalização das operações envolve uma série de desafios tributários e regulatórios: Desde a escolha do regime tributário mais adequado (lucro real, presumido ou Simples Nacional) até a análise de tratados internacionais para evitar a bitributação, cada detalhe deve ser cuidadosamente planejado.

Além disso, é necessário considerar:

- Aspectos logísticos: como a importação temporária de embarcações e a tributação de insumos utilizados nos navios.

- Incentivos fiscais: muitos estados e municípios oferecem benefícios para atrair investimentos em infraestrutura portuária e turística.

- Conformidade tributária: a complexidade da legislação brasileira exige um monitoramento constante para evitar autuações e multas.

A indústria de cruzeiros não apenas se recuperou da pandemia, mas também se reinventou, oferecendo experiências cada vez mais luxuosas e tecnológicas, como o Norwegian Aqua e o Icon of the Seas da Royal Caribbean. Essa evolução traz consigo uma complexidade fiscal e legal que exige planejamento e assessoria especializada.

Para as empresas do setor, é essencial estar alinhado às regras tributárias e aproveitar as oportunidades de crescimento de maneira sustentável.

E para o Brasil, trata-se de uma chance única de consolidar-se como um dos principais mercados da América Latina, atraindo investimentos e gerando empregos.

A indústria de cruzeiros no Brasil apresenta diversas nuances fiscais que exigem uma análise minuciosa para garantir a conformidade tributária e aproveitar as oportunidades de crescimento de forma estratégica. Aqui estão alguns pontos-chave que merecem atenção especial:

A indústria de cruzeiros, sendo um dos motores de crescimento econômico significativo no Brasil, traz consigo um conjunto complexo de desafios e oportunidades tributárias. O planejamento tributário estratégico e proativo, aliado a uma assessoria jurídica competente, são essenciais para navegar com sucesso nas águas regulatórias brasileiras e maximizar os benefícios econômicos, mantendo a conformidade com as obrigações fiscais.

Essa abordagem não só garante uma operação eficiente das empresas de cruzeiros no Brasil, mas também fortalece a posição do país como um destino atraente para investimentos internacionais no setor.

Claudia Regina Gabriele

Soluções Tributárias e Jurídicas | OAB/SP 390.898

Referência:

“Temporada de Cruzeiros 2023/2024 promove o maior impacto na economia brasileira nos últimos 10 anos”. Ministério do Turismo, https://www.gov.br/turismo/pt-br/assuntos/noticias/temporada-de-cruzeiros-2023-2024-promove-o-maior-impacto-na-economia-brasileira-nos-ultimos-10-anos. Acesso em 7 de maio de 2025.